| Opublikowano: 9 czerwca 2023 |

Zgodnie z wyjaśnieniem pojęcia eFaktura, które znajduje się w pierwszym artykule cyklu „Piątek z KSeF” eFaktury stanowią rodzaj faktur elektronicznych, wystawianych i otrzymywanych za pośrednictwem centralnej bazy e-faktur - Krajowego Systemu e-faktur (KSeF) i eFaktury muszą być tworzone w postaci ustrukturyzowanego pliku w formacie XML, zgodnie z publikowanym przez Ministerstwo Finansów standardem określanym jako schemat XSD.

Co z tego wynika? Wynika z tego, że eFaktury wystawiane przez wszystkich przedsiębiorców, niezależnie od tego z jakiego systemu do wystawiania faktur korzystają, eFaktury będą miały jeden wspólny, ustrukturyzowany, tekstowy format. Podobnie do eDeklaracji podatkowych, eFormularzy zgłoszeniowych czy eSprawozdań.

Dla zainteresowanych, obowiązujące schematy XSD publikowane są przez Ministerstwo Finansów na stronie: ePUAP - CRWDE . Obecnie obowiązuje schemat FA wzór 1, wobec tego po wpisaniu w pole „Dotyczy” opcji filtrowania frazy „FA(1)” i przyciśnięciu przycisku „Filtruj” wybrany zostanie odpowiedni schemat. Po wskazaniu schematu wskaźnikiem myszy i przyciśnięciu lewego przycisku myszy, na ekranie pojawią się szczegóły. Między innymi schemat XSD oraz definicja XSL pozwalająca w programach komputerowych przetransformować zawartość pliku XML eFaktury na czytelny podgląd graficzny danych zawartych w pliku.

Ministerstwo Finansów zapowiada, że nowy schemat o nazwie FA(2) zacznie obowiązywać od 1 września 2023 roku: Krajowy System e-Faktur (KSeF) - robocza wersja struktury logicznej FA(2) - (www.gov.pl) a wprowadzenie nowego schematu odbędzie bez okresu przejściowego. To znaczy do 31 sierpnia 2023 będzie obowiązywał schemat FA(1) a od 1 września 2023 schemat FA(2).

Jak eFaktury wpłyną na proces generowania, obiegu oraz przetwarzania faktur?

Dotychczas jesteśmy przyzwyczajeni do faktur w postaci papierowych dokumentów oraz faktur elektronicznych dostarczanych w plikach o różnych formatach: pdf, jpg, png i temu innych. Pierwszy rodzaj faktur jest wszystkim znany i nie wymaga specjalnego komentarza. Interesujące jest natomiast porównanie faktur elektronicznych w postaci plików w wyżej wymienionych formatach z eFakturami, które również są fakturami elektronicznymi tyle, że wygenerowanych w postaci plików w formacie XML zgodnych z opublikowanym przez Ministerstwo Finansów schematem XSD.

Cechą wspólną pierwszej grupy faktur elektronicznych jest to, że wygenerowane są w postaci obrazu graficznego, zdjęcia, który uniemożliwia jednoznaczne odczytanie treści przez programy komputerowe.

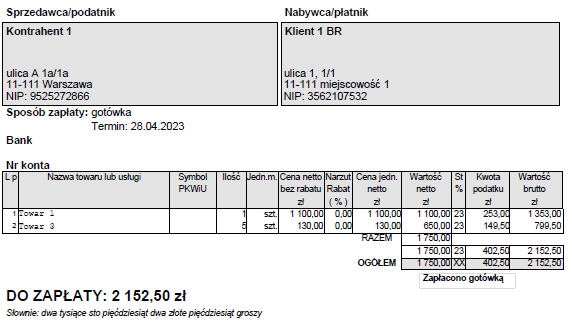

Poniżej przykład wycinka takiej faktury zapisanej w formacie pdf:

Faktury tego typu:

- Można było wystawić w programie do fakturowania dowolnego producenta, przy czym wzory faktur były dowolne, stąd różniły się wyglądem, pola znajdowały się w różnym miejscu;

- Można je było przesłać drogą elektroniczną, na przykład mailem do odbiorcy lub dostarczyć osobiście;

- Aby zarejestrować je w systemie do zarządzania firmą lub programie finansowo – księgowym trzeba było:

- Zarejestrować je w programie ręcznie;

- Zaimportować z pliku wymiany danych, na przykład pliku WAPRO XML;

- Skonwertować obraz graficzny faktury przy pomocy programu OCR i zapisać dane z faktury w pliku w formacie tekstowym, możliwym do odczytania przez system ERP. Jednak programy OCR nie gwarantują wczytania każdej informacji zawartej na fakturze, 100% konwersji przez co wymagają nadzoru i kontroli. Po takiej konwersji, na koniec można taką fakturę zaimportować do systemu ERP.

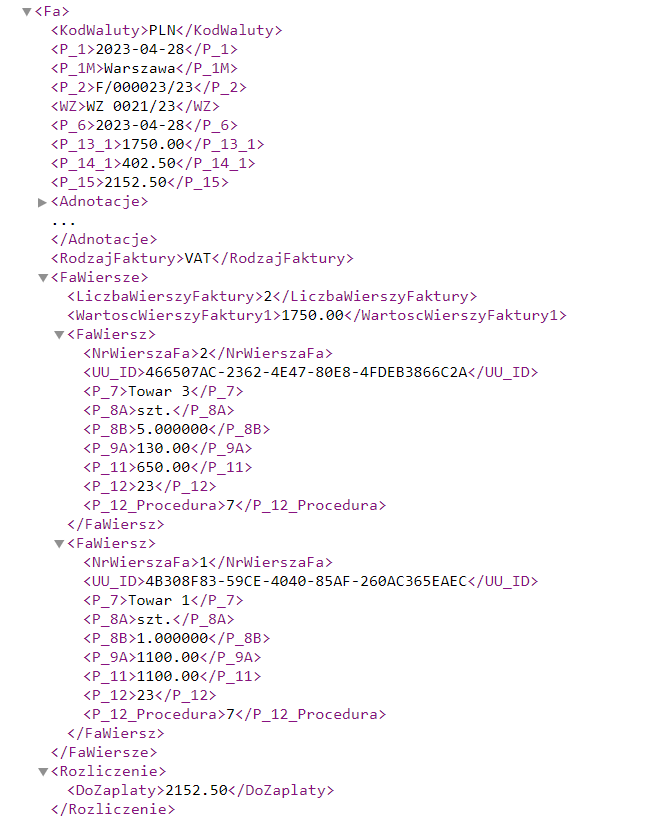

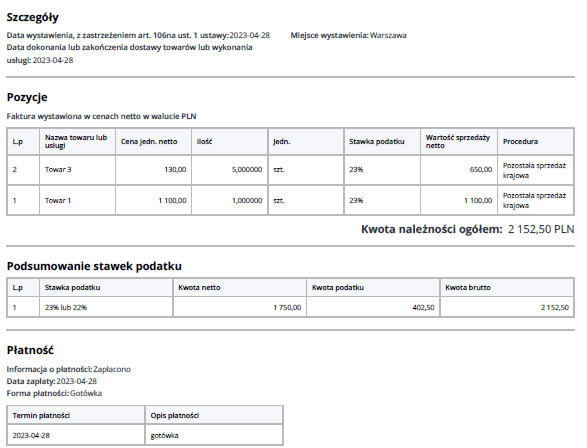

Natomiast eFaktury zapisywane są plikach XML. Poniżej przykład wycinka tej samej faktury, ale zapisanej w pliku w formacie XML. Po lewej zawartość pliku XML a po prawej jej transformata na plik w formacie HTML umożliwiający łatwiejszej jej wyświetlenie, wydrukowanie lub odczytanie:

Pamiętać należy, że to plik w formacie XML jest fakturą w rozumieniu przepisów VAT a nie jej transformata.

Faktury tego typu:

- Można wystawić dokładnie tak samo w programach fakturujących, przy czym zarówno plik XML jest ustandaryzowany jak i jego transformata. W związku z tym:

- plik XML niezależnie od tego przez jaki program został wygenerowany może być odczytany przez program innego producenta;

- ustandaryzowana transformata umożliwia łatwe znajdowanie na podglądzie lub wydruku dowolnej informacji, ponieważ szablon dla wszystkich faktur jest taki sam ponieważ jak już wspominaliśmy wyżej definicja transformaty publikowana jest przez Ministerstwo Finansów razem, z każdym wzorem schematu XSD na: ePUAP - CRWDE;

- W systemach ERP zintegrowanych z systemem KSeF faktury mogą być automatycznie odebrane przez system ERP odbiorcy faktury. Faktury nie muszą być przesyłane do odbiorcy. Nie dotyczy okresu opcjonalnego korzystania z KSeF to jest do 1 lipca 2024 przez kontrahentów, którzy nie zarejestrowali się w KSeF lub nie wyrazili zgody na odbiór takich faktur.

Realny czas odbioru eFaktury z KSeF uzależniony jest aktualnych limitów narzuconych przez system KSeF na wywołania systemu ERP przez API. Zbyt częste wywoływanie KSeF może spowodować okresowe zablokowanie systemu ERP przez KSeF. - Ze względu na to, że eFaktury są ustandaryzowanymi plikami tekstowymi systemy ERP mogą je wczytać w całości, jednoznacznie zinterpretować a programy finansowo – księgowe na koniec automatycznie zadekretować i zaksięgować;

Rzuca się oczywiście w oczy, że faktura w formacie XML jest praktycznie niemożliwa do przeanalizowania i przetworzenia bez wsparcia systemu komputerowego jednak w praktyce jest to nie potrzebne. Po integracji swoich systemów ERP z KSeF ani wystawcy faktur ani odbiorcy nie będą mieć kontaktu z plikami XML. Programy fakturujące automatycznie przygotują takie pliki i wyślą do systemu KSeF, natomiast odbierając faktury zakupu ich systemy ERP pobiorą z systemu KSeF odpowiednie pliki XML faktur i wczytają do ich systemów. Czasem może być konieczne wyświetlenie podglądu takiej faktury (obraz po prawej stronie powyżej).

Podsumowując, nowe obowiązki wynikające z KSeF ułatwią przedsiębiorstwom działanie w zakresie generowania i przetwarzania faktur. Po zintegrowaniu systemu WAPRO ERP z KSeF:

Wystawianie faktur sprzedaży:

- Proces generowania faktur nie ulegnie zmianie, będzie dalej odbywało się w dobrze znanym programie fakturującym. Co do zasady, przez te same pomioty, które do tej pory wystawiały klasyczne, papierowe faktury lub faktury elektroniczne innego typu niż eFaktury;

- Faktury podlegające obowiązkowi KSeF nie muszą być dostarczane odbiorcom;

- Faktury sprzedaży firmy wysłane do KSeF mogą być automatycznie odebrane przez programy finansowo – księgowe pracujące na rozłącznych bazach danych. Dotyczy zarówno programów księgowości wewnętrznej firmy oraz biur rachunkowych

- Jednym zdaniem, po stronie wystawcy faktur, poza utworzeniem dokumentu sprzedaży czyli wypełnieniem nagłówka dodaniem pozycji faktury reszta odbywa się w pełni automatycznie;

Odbieranie faktur zakupu:

- Odbieranie faktur zakupu firmy, po integracji systemu ERP z KSeF, będzie odbywać się automatycznie wraz z automatycznym wczytaniem danych z faktury w systemie ERP, a w programach finansowo – księgowych dodatkowo z możliwą automatyczną dekretacją;

- W programie zarządzania magazynami WAPRO Mag po zaimportowaniu faktur zakupu towarów handlowych od partnerów możliwe jest mapowanie nazw towarów partnerów z nazwami własnymi towarów w magazynach tak, że w efekcie możliwe jest również automatycznie rejestrowanie takiego zakupu w magazynach, automatyczne generowanie dokumentów PZ.

- Jednym zdaniem, po stronie odbiorcy cały proces, poza zatwierdzeniem faktur do importu, cały proces będzie odbywać się automatycznie.

No cóż, a co w przypadku awarii systemu, sieci? Zgodnie z informacją Ministerstwa Finansów: Projekt Krajowego Systemu e-Faktur (KSeF) rozpatrzony przez SKRM (www.gov.pl)) , w przypadku awarii po stronie podatnika przewidziana została możliwość wystawiania faktur w trybie offline poza KSeF i dostarczenia faktury do KSeF następnego dnia roboczego po wystawieniu offline.