WAPRO Gang, Lista płac

W programie WAPRO Gang można rozliczać wynagrodzenie pracowników z uwzględnieniem kosztów autorskich.

Program zawiera różne elementy do wykorzystania w tym celu. Poniżej omówienie ich działania.

WSPÓŁCZYNNIK DO KOSZTÓW AUTORSKICH

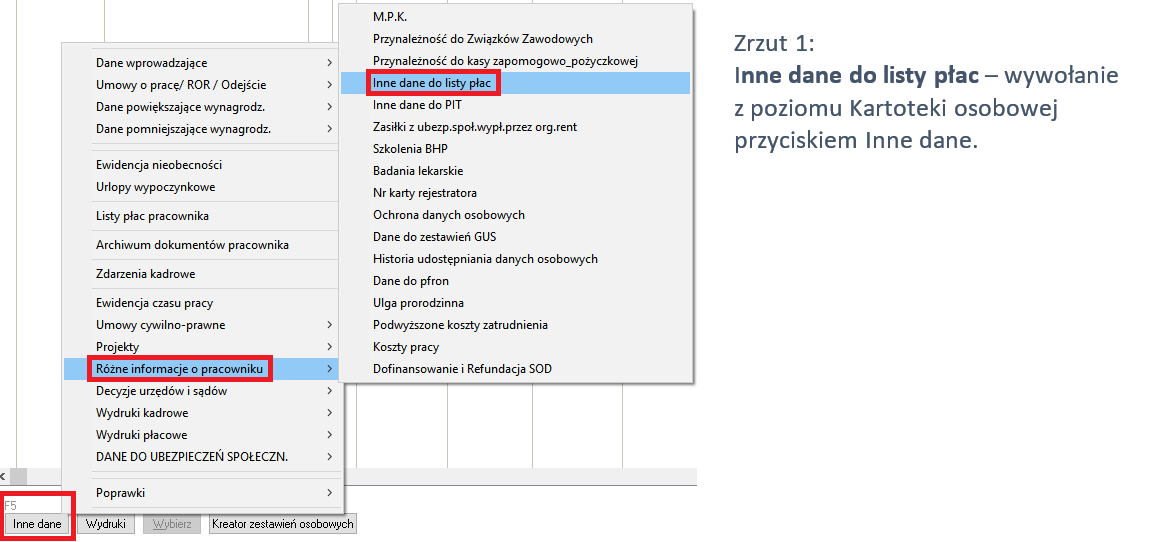

W grupie Inne dane do listy płac znajduje się pole Współczynnik do kosztów autorskich.

Inne dane do listy płac są dostępne między innymi pod przyciskiem Inne dane z poziomu Kartoteki osobowej, również pod prawym przyciskiem myszy na pracowniku w Kartotece osobowej albo z poziomu list płac pod przyciskiem Dane pracownika.

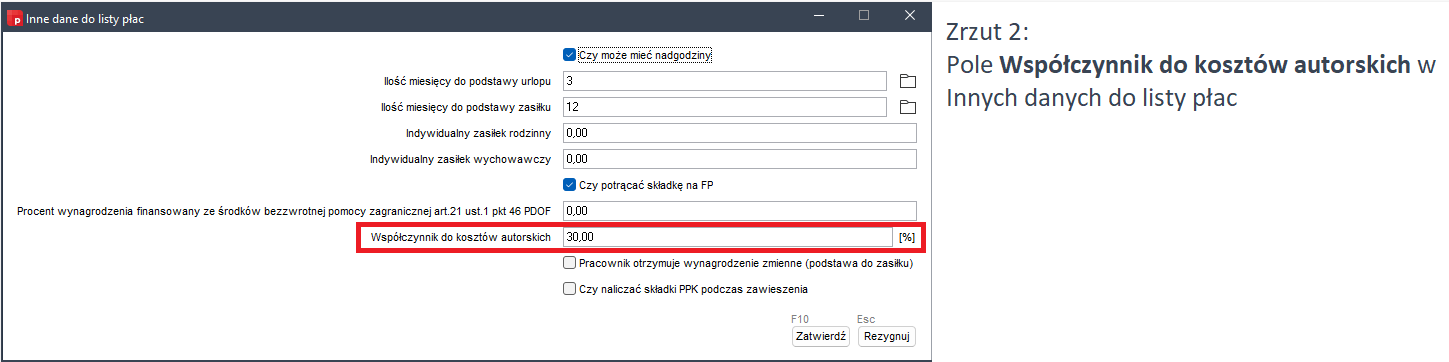

W polu Współczynnik do kosztów autorskich (zrzut 2) podajemy informację, jaki procent przychodów podpiętych pod wyróżnik Podstawa kosztów autorskich (w standardzie Płaca zasadnicza) ma stanowić podstawę naliczenia kosztów autorskich.

Widoczne 30% na zrzucie 2 oznacza, że 30% wszystkich przychodów podpiętych pod wyróżnik Podstawa kosztów autorskich będzie stanowiło podstawę naliczenia kosztów autorskich, oczywiście po odliczeniu odpowiednich składek społecznych.

WYRÓŻNIKI

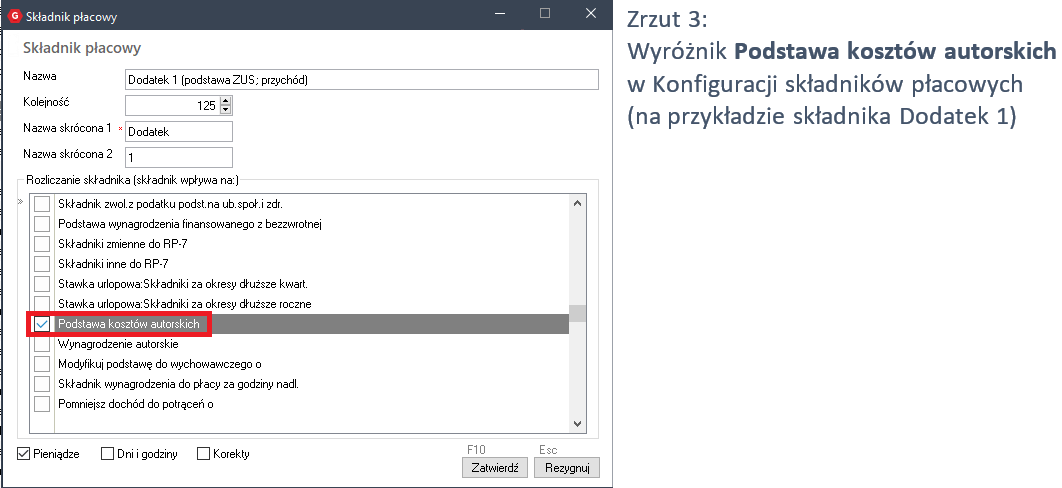

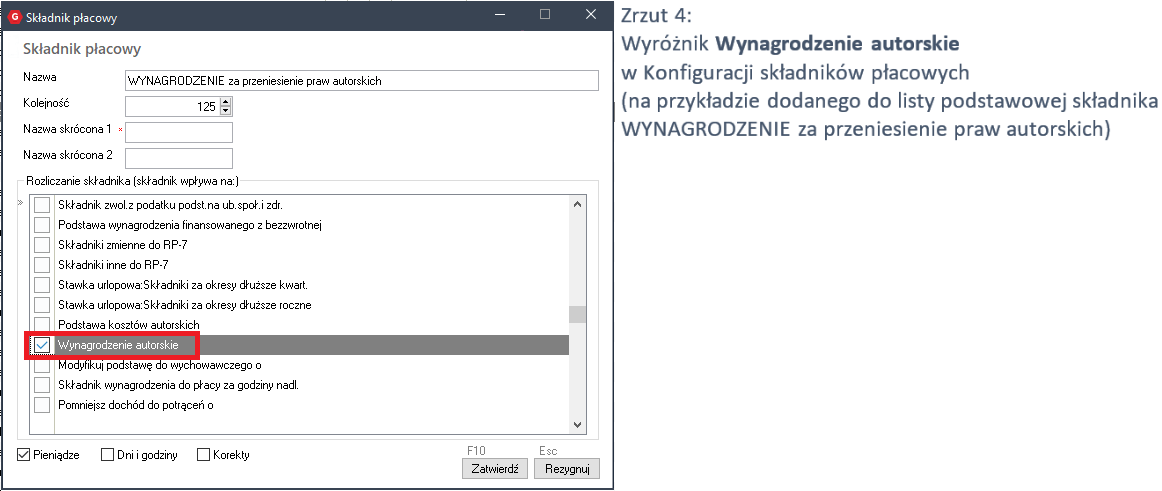

W razie potrzeby składniki pod wyróżnik Podstawa kosztów autorskich podpina się w Konfiguracji składników płacowych (zakładka Konfiguracja) przez postawienie znacznika przy pozycji Podstawa kosztów autorskich (zrzut 3).

Do składników podpiętych pod wyróżnik Podstawa kosztów autorskich będzie miał zastosowanie określony w Innych danych do listy płac Współczynnik do kosztów autorskich.

Do podstawy naliczenia kosztów autorskich wliczane są również składniki podpięte pod wyróżnik Wynagrodzenie autorskie (zrzut 4). Składniki podpięte pod wyróżnik Wynagrodzenie autorskie są uwzględniane w podstawie naliczenia kosztów autorskich w całości, czyli nie ma do nich zastosowania wprowadzony przez użytkownika Współczynnik do kosztów autorskich. Przed wyliczeniem kosztów są oczywiście odliczane odpowiednie składki społeczne.

UWAGA! W konfiguracji jednego składnika nie powinny być zaznaczone obydwa wyróżniki.

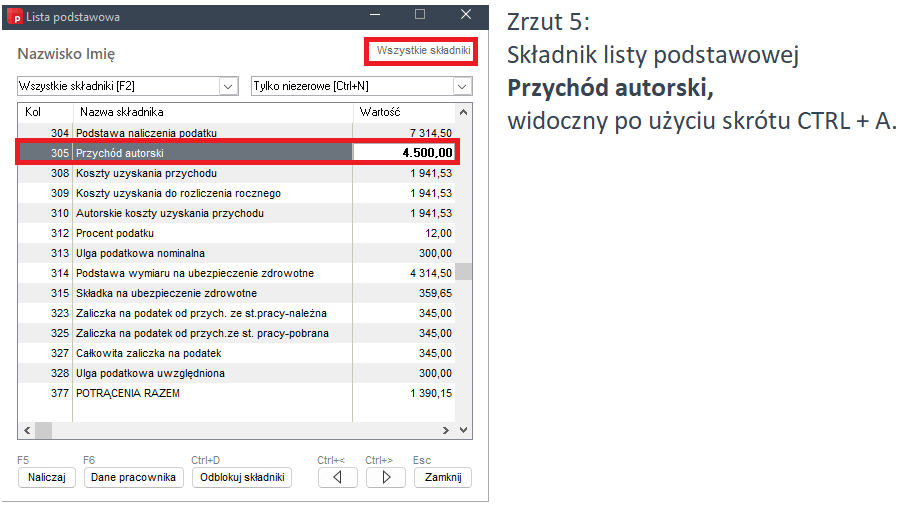

Łączna kwota przychodów uwzględnianych do naliczenia kosztów autorskich (już po zastosowaniu Współczynnika do kosztów autorskich) widoczna jest na liście płac (Lista podstawowa) w składniku Przychód autorski (zrzut 5). Składnik pojawia się na liście po skorzystaniu na widoku składników pracownika ze skrótu CTRL+A (w prawym górnym rogu okna listy pracownika pojawia się wtedy dopisek Wszystkie składniki – zobacz zrzut 5).

W przykładzie widocznym na zrzucie 5 w składniku Przychód autorski są zsumowane następujące elementy:

30% od płacy zasadniczej (co wynika z określonego w Innych danych do listy płac Współczynnika do kosztów autorskich na poziomie 30%), czyli przy płacy zasadniczej w kwocie 5000PLN jest to 1500PLN, oraz 100% przychodów podpiętych pod wyróżnik Wynagrodzenie autorskie – w tym przypadku kwota ze składnika WYNAGRODZENIE za przekazanie praw autorskich (3000PLN), czyli 3000PLN. W sumie (1500 + 3000) = 4500.

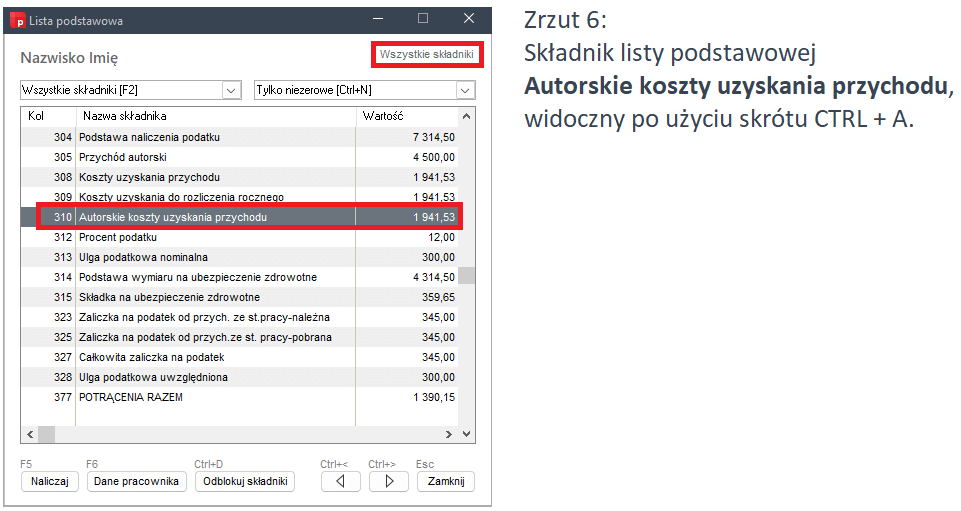

UWAGA! Składnik Przychód autorski to nie jest podstawa naliczenia ostatecznej kwoty kosztów. W tym składniku program zaocznie odejmuje składki społeczne od przychodu autorskiego i ustala w taki sposób podstawę naliczenia kosztów autorskich. Ostateczną kwotę kosztów autorskich program podaje w składniku Autorskie koszty uzyskania przychodu (również widocznym dopiero po użyciu skrótu CTRL+A – zobacz zrzut 6).

Kwota 1941,53 w składniku Autorskie koszty uzyskania przychodu wynika z wyliczenia: 4500 – 616,95 (składki ZUS od 4500) = 3883,05 * 50% = 1941,53 (są to właściwe koszty autorskie).

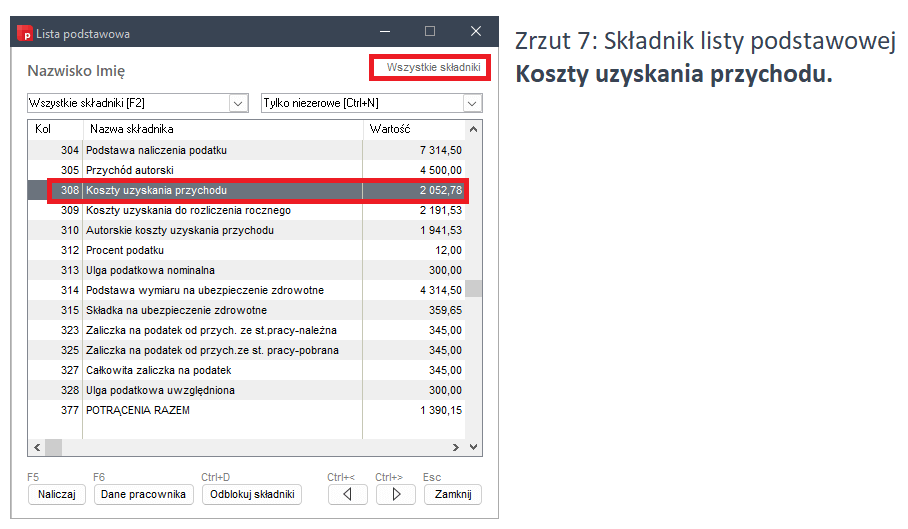

UWAGA! W składniku Koszty uzyskania przychodu (zrzut 7) są widoczne zsumowane koszty zryczałtowane przysługujące pracownikowi w danym miesiącu oraz ustalone koszty autorskie. Kwota 2052,78 to suma kosztów 111,25 i kosztów autorskich 1941,53. Składnik Koszty uzyskania przychodu jest bardzo istotny w kontekście deklaracji PIT-11 pracownika – kwota z tego składnika uczestniczy w wyznaczaniu kosztów uzyskania przychodu od przychodów ze stosunku pracy, więc nie należy bez uzasadnionej przyczyny ręcznie modyfikować kwoty, jaką program w tym składniku podaje. W innym razie można spotkać się na przykład z ujemnymi kosztami uzyskania przychodu na deklaracji PIT-11.

Warto wiedzieć – KOSZTY AUTORSKIE A PODSTAWOWE DANE PODATKOWE

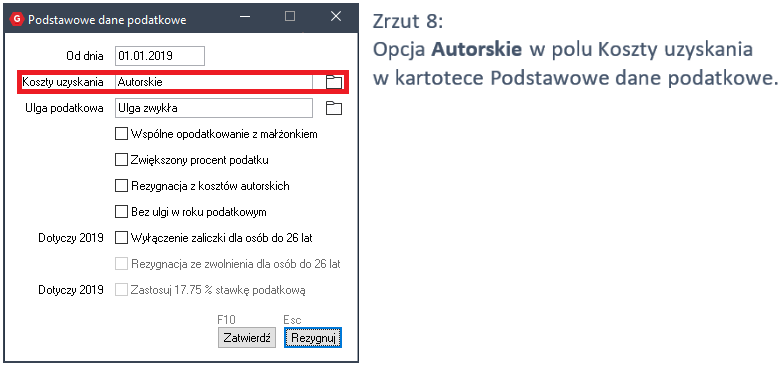

W Podstawowych danych podatkowych (grupa Dane pomniejszające wynagrodzenie) w polu Koszty uzyskania jest do wyboru pozycja Autorskie (zrzut 8). Opcja Autorskie powoduje brak naliczania kosztów ryczałtowych pracownika na liście, a jedynie uwzględnienie kosztów autorskich wynikających z ustawień opisanych wcześniej.

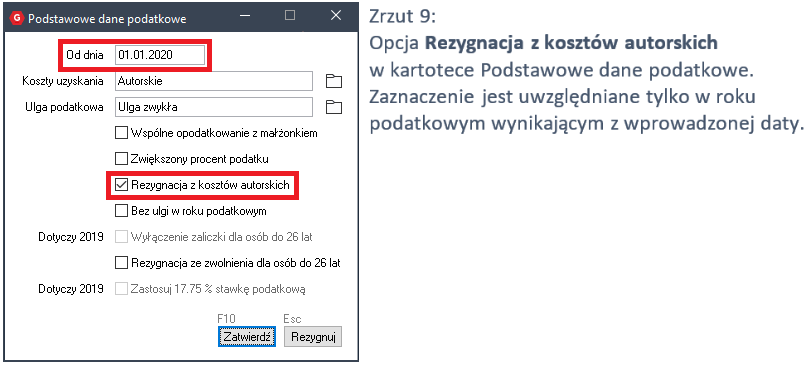

W Podstawowych danych podatkowych znajduje się również opcja Rezygnacja z kosztów autorskich (zrzut 9), która w roku obowiązywania zapisu wyłącza naliczanie kosztów autorskich.

UWAGA! Opcja Rezygnacja z kosztów autorskich działa tylko w roku podatkowym wynikającym z daty podanej w polu Od dnia. Jeżeli chcemy z tej opcji skorzystać w kolejnym roku podatkowym, należy wprowadzić następny zapis.

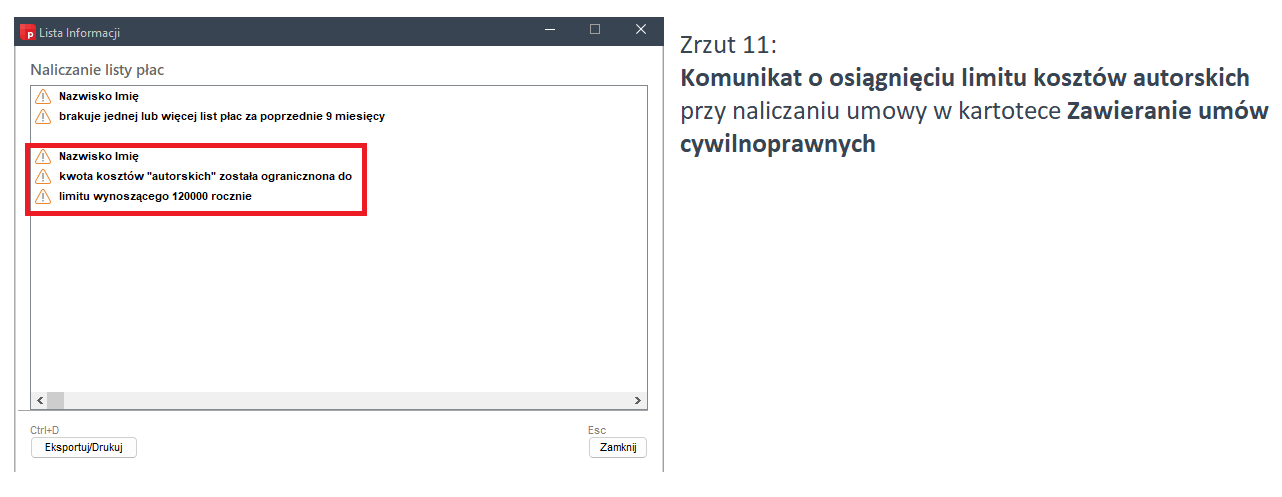

LIMIT KOSZTÓW AUTORSKICH

Zgodnie z obecnie obowiązującymi przepisami (stan na rok 2022) w roku podatkowym łączne autorskie koszty uzyskania przychodów nie mogą przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej.

Dla spełnienia tego wymogu konieczne są prawidłowe zapisy na dany rok podatkowy w kartotece systemu Progi podatkowe.

Program sprawdza limit autorski na listach płac i przy naliczaniu umów prowadzonych w kartotece Zawieranie umów cywilnoprawnych. W przypadku osiągnięcia limitu koszty są w zależności od sytuacji – odpowiednio pomniejszane albo wyzerowane. Pojawiają się komunikaty informujące o osiągnięciu limitu.